| Q. 수술비 보험이란? | |||

수술비 보험이란? 각종 수술뿐 아니라 암·뇌·심혈관 수술도 보장하는 보험이 바로 수술비 보험입니다. 보험 약관에 들어있는 수술은 모두 보장해 주는 특약입니다. |

|||

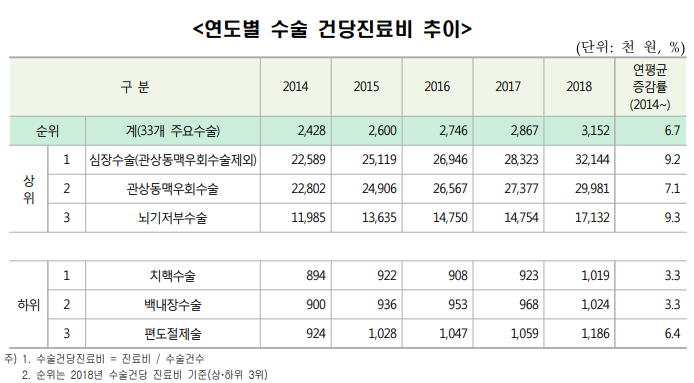

| Q. 수술비 평균 지출금액 | |||

2018년 33개 주요 수술비 평균 지출금액은 315만원이다. |

|||

| Q. 수술비보험 보장내용 (정액보상) | |||

상해 수술비와 질병 수술비로 구분할 수 있습니다. 이 두가지는 동시가입이 가능하고, 보장받을 수 있는 상해, 질병 종류는 보험에따라 차이가 있을 수 있습니다. 수술비보험은 정액보장을 하며, 약관에 있는 수술을 받았을 때 보험금을 정액으로 지급합니다. 수술비보험에서 보장되는 질병, 상해 종류는 최대한 다양하게 구성하는 것이 유리합니다 상해, 질병 수술비보험은 80% 후유장해시 보험료를 면제해주는 제도를 가지고 있습니다 (보장보험료는 납입면제가 안 되며, 적립보험료만 납입중지) |

|||

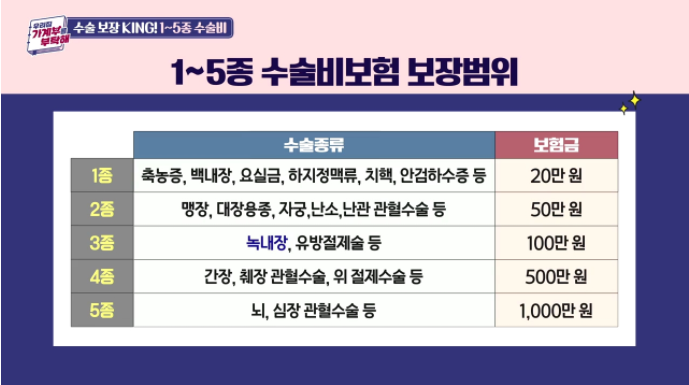

| Q. 수술비보험 보장범위 1-5종 | |||

1종: 축농증, 백내장, 요실금, 하지적맥류, 치핵, 안검하수증 등 2종: 맹장, 대장용종, 자궁, 난소, 난관 관혈수술 등 3종: 녹내장, 유방절제술 등 4종: 간장, 췌장 관혈수술, 위절제수술 등 5종: 뇌, 심장 관혈수술 등 |

|||

| Q. 수술비보험 특약 | |||

7대: 간질환, 고혈압, 뇌혈관질환, 당뇨, 만성하기도 질환, 심혈관 질환, 위/십이지장 질환 14대: 7대 + 갑상선 질환, 결핵, 녹내장, 동맥경화증, 백내장, 신부전, 폐렴 16대: 14대 + 관절염, 생식기 질환 18대: 14대 + 담석증, 사타구니 탈장, 축농증, 편도염 21대: 18대 + 관절염, 생식기질환, 치핵 30대: 갑상선 및 내분비선의 양성신생물, 급성상기도 감염, 귀 경화증, 뇌 및 중추신경계통의 양성신생물, 담낭담도 질환, 뼈 및 관절연골의 양성신생물, 101대 수술비 특약 10대질병 + 27대질병 + 21대질병 + 41대질병 + 백내장 + 치핵 = 101대 수술비 특약 수막의 양성신생물, 소화기계통의 양성신생물, 조직의 양성신생물 중이 호흡계통 및 흉곽의 양성신생물, 중이의진주종, 황반변성 |

|||

| 백내장, 치핵 수술비 | |||

|

|||

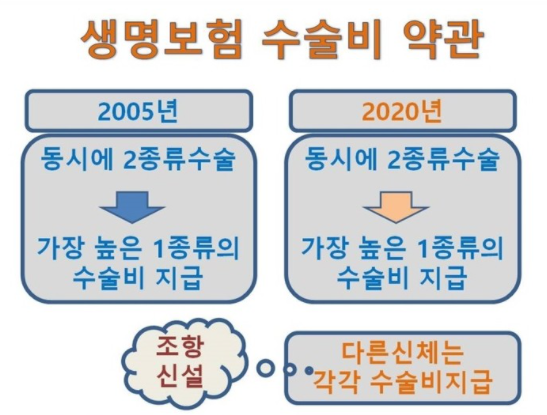

| Q. 수술비보험은 반복해서 보장받을 수 있나요? YES | |||

< 생명보험사 수술비보험 > 2020년부터 각 신체부위별 보험금 별도 지급 |

|||

| Q. 질병분류코드 | |||

질병분류코드는 알파벳과 숫자를 이용하여 질병 및 외상, 사인등을 분류하는 기호다. 보험금 지급심사는 질병분류코드의 적정선과 약관에서 정한 세부적인 지급기준, 검사결과의 타당성 등을 종합적으로 고려한다. *질병분류코드가 맞지 않다면 심사가 이줘지지 않는다. |

|||

| Q. 생보사, 손보사 차이 | |||

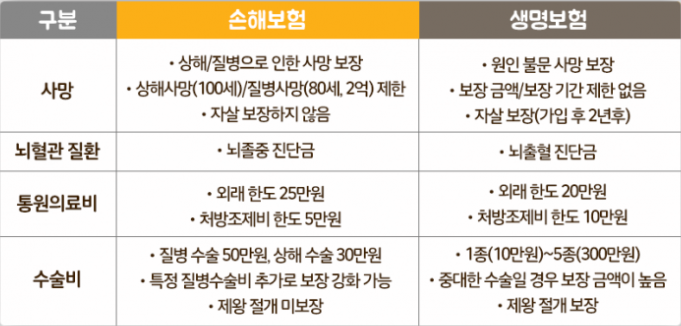

보장 담보 차이 1. ‘사망’ 보장 범위 및 가입 금액 먼저 보장의 담보에 있어서 『사망』 보장 범위 및 가입 금액이 다른데요, 손해보험은 사망의 원인이 질병이나 상해일 경우에만 보험금이 지급되는데요, 최대 2억 원으로 만기와 가입금액에 제한이 있다는 점이 다릅니다. 또한, 사망의 원인이 불분명한 경우에는 대부분 질병 사망으로 간주해 보험금을 지급하지만, 자살한 경우에는 지급하지 않습니다. 반면 생명보험은 사망의 원인을 불문하고 사망 시 보험금을 지급하며, 보험기간이 종신까지 가능하고 가입 금액의 한도가 없으며 자살에 대해서도 보상이 가능합니다.(단, 자살은 2년 경과 시 지급) 보장 담보 차이 2. ‘뇌혈관 질환’ 관련 보장 범위 이 밖에도 『뇌혈관 질환』 관련 보장범위에서도 차이가 존재하는데요, 뇌출혈이란, 두개골 내에 출혈이 있어 생기는 변화로, 뇌경색은 뇌혈관이 막히고 뇌조직이 괴사하는 질환, 뇌졸중은 뇌출혈과 뇌경색이 포함된 것을 말합니다. 생명보험에서는 뇌출혈 진단금이 제공되지만, 손해보험에서는 뇌졸중 진단금이 제공된다는 차이가 있습니다. 보장 담보 차이 3. ‘실손의료비’ 가입 금액 실손의료비의 가입 금액에도 차이가 있는데요, 생명보험의 경우 상해·질병 통원의료비 외래 최대 20만 원, 처방조제비 10만 원 한도이며, 손해보험은 상해·질병 통원의료비 외래 최대 25만 원, 처방조제비 5만 원 한도로 상대적으로 비용이 높은 통원의료비를 손해보험에서 5만 원 더 높게 가입할 수 있습니다. ★보장 담보 차이 4. ‘수술비’ 보장 범위 및 가입 금액 수술비의 보장 범위 및 가입 금액의 경우, 생명보험은 수술의 유형에 따라 1종~5종(1종 10만 원 / 2종 30만 원 / 3종 50만 원 / 4종 100만 원 / 5종 300만 원)으로 구분하여 차등 지급하며, 손해보험의 경우 질병 수술비 최대 30만 원, 상해 수술비 최대 50만 원 지급, 7대/21대 특정 질병 수술비 추가 가입으로 중대한 수술의 보장 강화가 가능해 경미한 수술은 손해보험이 유리하고 중대한 수술은 생명생명보험이 유리한 편입니다. |

|||

| 갱신, 비갱신 | |||

갱신형은 초기 납부금액이 저렴한 대신 시간이 지날수록 버험료가 증가해 부담이 될 수 있고 비갱신형은 초기 납부금액이 비싸지만 보험료 금액 변동이 없어 오래 유지하는데 도움이 됩니다. 변동없는 보험료로 짧게 납입하고 보장을 길게 받고싶을때는 비갱신형을, 현재 합리적인 보험료로 더 저렴하게 가입을 원할때는 갱신형을 선택하는것이 좋다. |

|||

| 환급형 | |||

|

|||

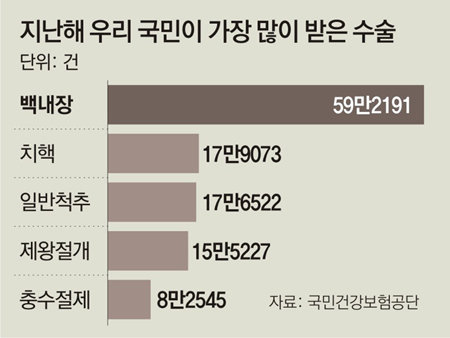

백내장과 치핵은 우리나라에서 가장 많이 이뤄지는 수술로

건당 진료비는 치핵과 백내장 모두 102만원 수준으로 저렴한 편이지만 수술비 보험을 통해 대비하면 좋다.

백내장과 치핵은 우리나라에서 가장 많이 이뤄지는 수술로

건당 진료비는 치핵과 백내장 모두 102만원 수준으로 저렴한 편이지만 수술비 보험을 통해 대비하면 좋다. < 손해보험사 질병수술비보험 >

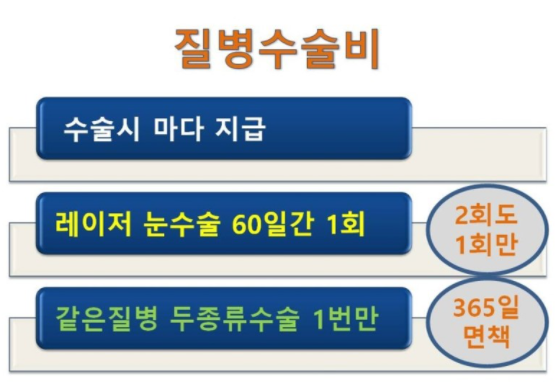

손보사 질병수술비는 보장범위가 가장 넓으며

수술을 할 때마다 보험금을 반복 지급합니다

다만 한번에 2가지 이상의 수술을 한다면 1회 수술비만 보장됩니다

같은 질병으로 새로운 수술을 할 경우 1회만 보장받으며 365일의 면책기간이 있습니다

< 손해보험사 질병수술비보험 >

손보사 질병수술비는 보장범위가 가장 넓으며

수술을 할 때마다 보험금을 반복 지급합니다

다만 한번에 2가지 이상의 수술을 한다면 1회 수술비만 보장됩니다

같은 질병으로 새로운 수술을 할 경우 1회만 보장받으며 365일의 면책기간이 있습니다

*순수 보장형 보험 해지환급금 형태

*순수 보장형 보험 해지환급금 형태