- 치매 단계별 진단금 (총 계약금액 비율 VS 각 단계별 진단금)

- 총 계약금액을 비율로 나눠 지급할 경우 중증 치매 발병 시 받는 보험금의 액수가 적을 수 있음

- 각 단계별 진단금이 따로 책정되어 있으면 받는 보험금은 많지만, 월 납입료가 비싸질 수 있음

- 생활비 보장 특약 가입시 보장 기간과 보증지급 기간을 확인할 것. 보장 기간과 보증지급 기간이 길수록 가입자에게 유리.

- 보증지급 기간이란 피보험자가 치매로 인해 사망하였을 때 유족들이 받을 수 있는 보험금 기간을 의미함.

ex)만약 보증지급 기간이 3년 인데, 1년만에 사망하였다면 남은 2년 동안의 보험금을 유족들에게 회사는 지급해야 함

- 중증 질병 간병자금 지급 여부

- 해지환급금 (간병을 받지 않아도 높은 환급금을 보장하는지 확인)

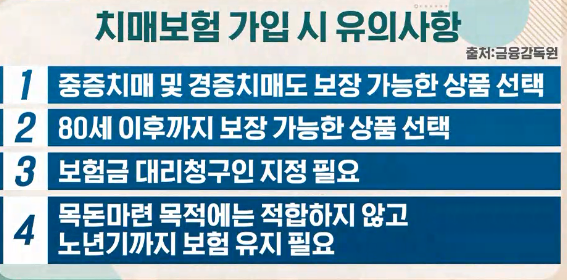

- 65-75세 사이 치매발병율이 가장 높고, 80세가 넘어가면 발병하지 않을 수 있음

- 책임준비금 유무 (간병자금을 받기 전에 사망할 때 보험사에서 책임준비금 지급하는지 확인)

* 책임준비금이란 가입자가 간병자금을 받기 전에 사망하였을 때 유족들에게 최소한으로 지급하는 보상금

= 해지환급금과 별도

- 보험료 : 무해지 환급형으로 30% 이상 할인, 중증치매 진단시 납입면제 가능한지 확인

- 중증 질병 간병자금 지급 여부

- 해지환급금 (간병을 받지 않아도 높은 환급금을 보장하는지 확인)

- 65-75세 사이 치매발병율이 가장 높고, 80세가 넘어가면 발병하지 않을 수 있음

- 책임준비금 유무 (간병자금을 받기 전에 사망할 때 보험사에서 책임준비금 지급하는지 확인)

* 책임준비금이란 가입자가 간병자금을 받기 전에 사망하였을 때 유족들에게 최소한으로 지급하는 보상금

= 해지환급금과 별도

- 보험료 : 무해지 환급형으로 30% 이상 할인, 중증치매 진단시 납입면제 가능한지 확인

- 중증 질병 간병자금 지급 여부

- 해지환급금 (간병을 받지 않아도 높은 환급금을 보장하는지 확인)

- 65-75세 사이 치매발병율이 가장 높고, 80세가 넘어가면 발병하지 않을 수 있음

- 책임준비금 유무 (간병자금을 받기 전에 사망할 때 보험사에서 책임준비금 지급하는지 확인)

* 책임준비금이란 가입자가 간병자금을 받기 전에 사망하였을 때 유족들에게 최소한으로 지급하는 보상금

= 해지환급금과 별도

- 보험료 : 무해지 환급형으로 30% 이상 할인, 중증치매 진단시 납입면제 가능한지 확인