| Q. 상해보험이란? | |||

급격하고 우연한 외부요인에 의해 다치게 되었을 때 치료비를 보장 받을 수 있을 뿐 아니라 사망보험금, 후유장해보험금 등을 함께 구성할 수 있는 상품을 통틀어서 일컫는 용어 입니다. |

|||

| 상해보험 필요성 | |||

|

|||

| 상해보험료 측정방법 | |||

|

|||

| Q. 상해보험 주요 보장내용은? | |||

< 상해보험보장내용 > -차량탑승중 발생하는 교통재해장해, 사망 일상생활중 발생하는 다양한 재해장해 (상해 후유장해, 골절진단비, 깁스치료비, 화상진단비 등) -일반상해 사망금 및 후유장해 보장 -교통사고 사망금 및 후유장해 보장 -대중교통사고 사망금 및 후유장해 보장 -상해 50%이상 후유장해 혹은 80%이상 후유장해 보장 -사망 혹은 후유장해시 가족생활비 보장 특약 -상해수술비 및 상해 입원비 -골절 및 화상 치료비 -깁스 치료비 및 응급실 내원비 보장 등 |

|||

| Q. 상해보험 보장을 받기 위한 조건? | |||

|

|||

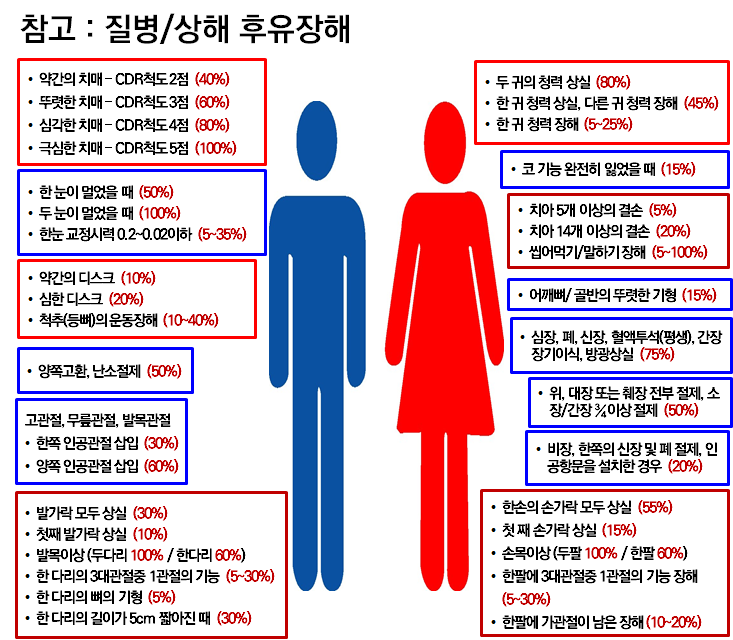

| 후유장해 | |||

장해란 상해 또는 질병에 대하여 지유된 후 신체에 남아있는 영구적인 정신 또는 육체의 훼손상태를 말하는 것으로 장애와는 다르다. |

|||

| 상해보험 입원비, 수술비 | |||

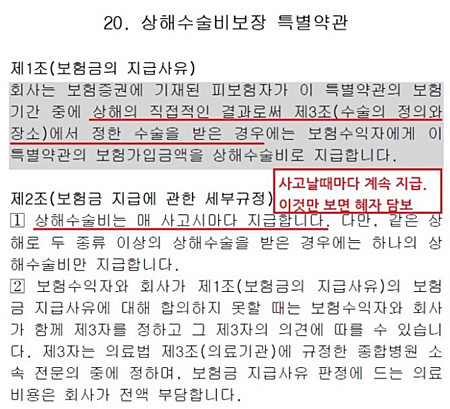

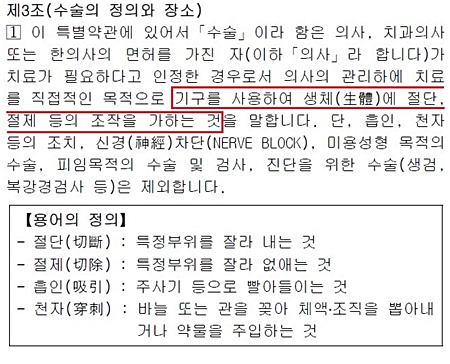

< 입원비 > 상해로 입원시에 첫날부터 180일 한도로 보장을 받을수 있는 조건이며 180일이 되는경우 면책기간 180일을 갖게 됩니다. 보험료는 매달 약 3만원정도, 20년납으로 계산했을때 원금 약 600만원 정도로 200일을 입원해야 원금이 된다고 할 수 있다. 그러나 의학기술의 발달로 암 치료에 평균 30일 이하가 걸리는 것으로 보아 효율이 나쁜것으로 보임(단, 연령층에 따라 5살 미만일 경우 필요할 수도 있음) < 수술비 > 손해 보험사의 상해수술비와 질병수술비 같은 수술비 특약은 포괄주의 방식이라 약관을 어떻게 해석하느냐에 따라 보상 여부가 판가름 난다. 기구를 가용하여 생체에 절단, 절제 등의 조작을 가야는 행위를 수술이라 하는데 흔히 말하는 상처 부위를 꿰매는 의료행위는 인정되지 않는 경우가 많다. 단, 봉합술에서 변연절제술은 절단과 절제의 행위에 인정되어 보험금을 받을 수 있다. |

|||

| 상해보험 기타특약 | |||

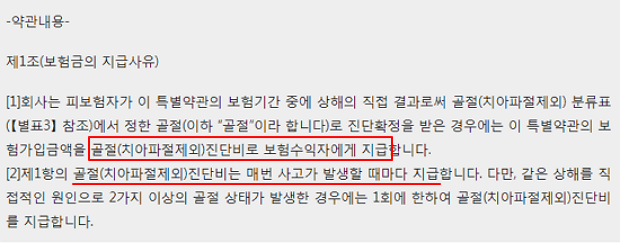

< 골절 진단비 > |

|||

| 상해보험 납입면제 | |||

상해보험 보험료 납입면제 상해등급 1급, 2급, 3급, 4급, 5급, 6급 또는 7급을 받은 경우와 교통상해 50%이상 후휴장해가 발생한 경우 납입면제 *회사마다 차이가 있습니다 |

|||

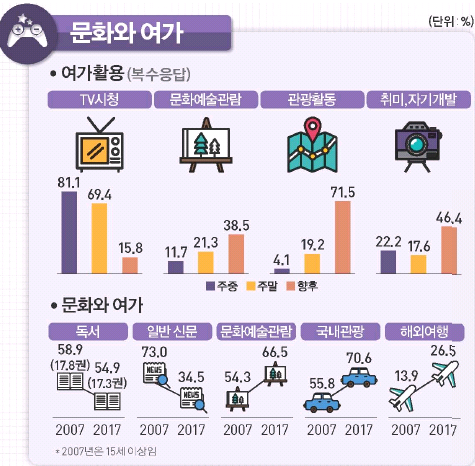

문화와 여가 발달로 외부활동이 늘었고, 이에 상해를 입는 일도 증가하였습니다

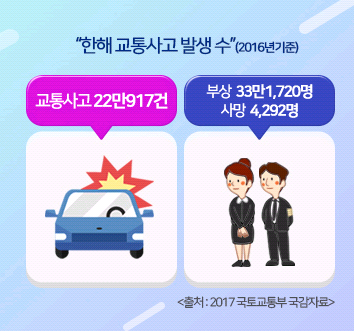

또한 매년 교통사고가 수십만건이 발생하여 상해보험 필요성이 높아지고 있습니다

문화와 여가 발달로 외부활동이 늘었고, 이에 상해를 입는 일도 증가하였습니다

또한 매년 교통사고가 수십만건이 발생하여 상해보험 필요성이 높아지고 있습니다

#키워드

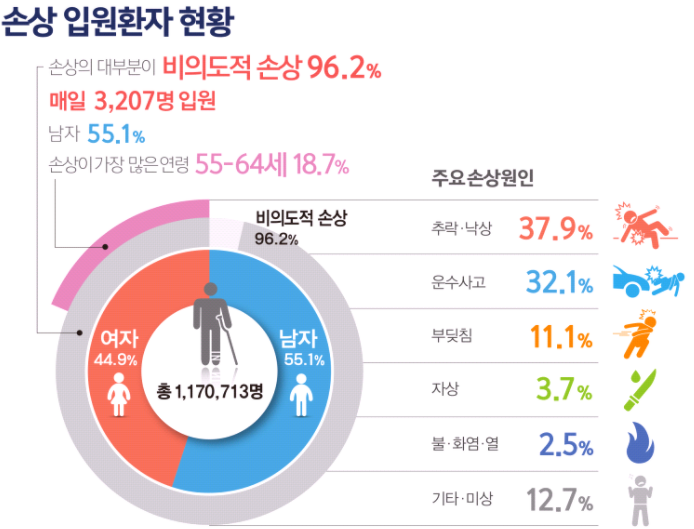

손상 입원환자 현황 추락, 낙상

운수사고

#키워드

손상 입원환자 현황 추락, 낙상

운수사고

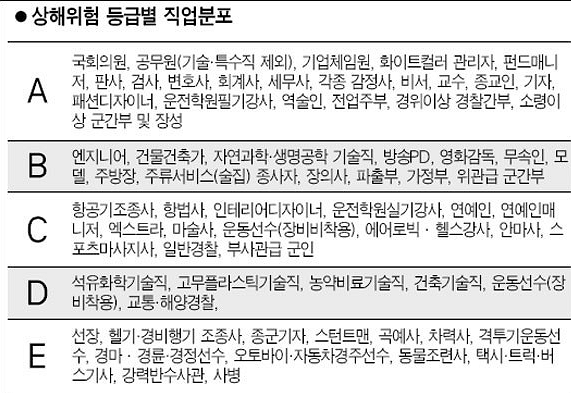

위험직군에 따라 보험료가 인상될 수 있습니다

상해위험 등급은 위험한 직업으로 분류되며 A → E 등급으로 갈수록 보험료가 높게 책정됩니다

위험직군에 따라 보험료가 인상될 수 있습니다

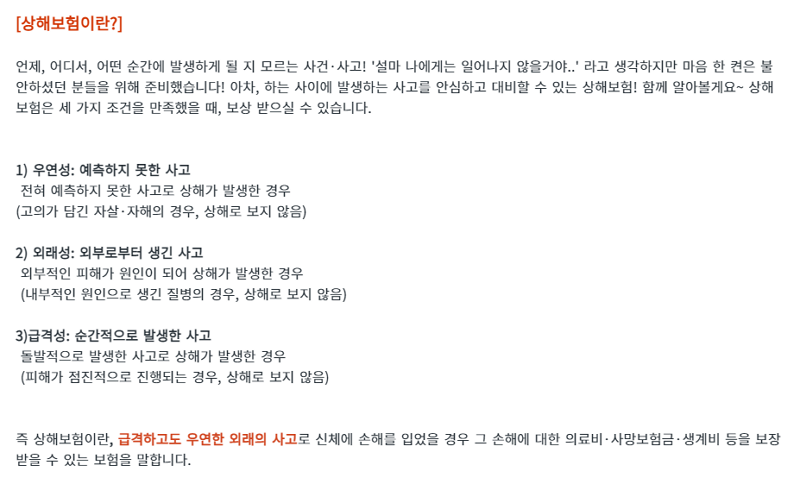

상해위험 등급은 위험한 직업으로 분류되며 A → E 등급으로 갈수록 보험료가 높게 책정됩니다 *상해보험 보상 받을 조건: 급격하고도 우연한 외래의 사고로 신체에 손해를 입었을 경우

1. 우연성 전혀 예측하지 못한 사고로 상해가 발생한 경우(고의가 담긴 자살, 자해의 경우 상해로 보지 않음

2. 외래성 외부적인 피해가 원인이 되어 상해가 발생한 경우(내부적인 원인으로 생긴 질병의 경우 상해로 보지 않음)

3. 급격성 돌발적으로 발생한 사고로 상해가 발생한 경우(피해가 점진적으로 진행되는 경우 상해로 보지 않음)

*상해보험 보상 받을 조건: 급격하고도 우연한 외래의 사고로 신체에 손해를 입었을 경우

1. 우연성 전혀 예측하지 못한 사고로 상해가 발생한 경우(고의가 담긴 자살, 자해의 경우 상해로 보지 않음

2. 외래성 외부적인 피해가 원인이 되어 상해가 발생한 경우(내부적인 원인으로 생긴 질병의 경우 상해로 보지 않음)

3. 급격성 돌발적으로 발생한 사고로 상해가 발생한 경우(피해가 점진적으로 진행되는 경우 상해로 보지 않음)  <후유장해 분류표>

<후유장해 분류표>

골절진단비는 치아파절을 제외하고 지급하며, 매번 사고가 발생할 때마다 지급하는 상품과 1회만 지급하는 상품으로 구분할 수 있습니다

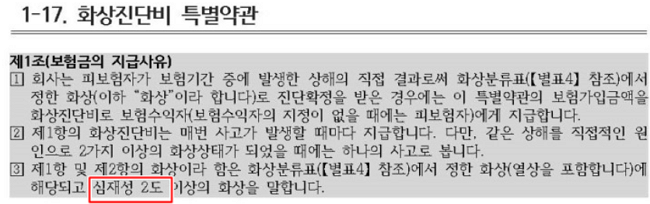

< 화상 진단비 >

골절진단비는 치아파절을 제외하고 지급하며, 매번 사고가 발생할 때마다 지급하는 상품과 1회만 지급하는 상품으로 구분할 수 있습니다

< 화상 진단비 >

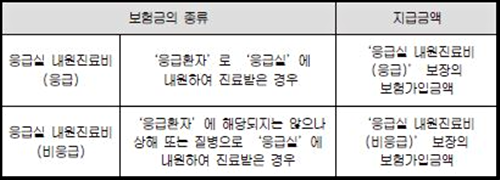

< 응급실 보장 >

< 응급실 보장 >

응급실 내원진료비(응급): 응급환자로 응급실에 내원하여 진료받은 경우

응급실 내원진료비(비응급): 응급환자에 해당되지는 않으나 상해 또는 질병으로 응급실에 내원하여 진료받은 경우

응급실 내원진료비(응급): 응급환자로 응급실에 내원하여 진료받은 경우

응급실 내원진료비(비응급): 응급환자에 해당되지는 않으나 상해 또는 질병으로 응급실에 내원하여 진료받은 경우