사망보험금

가입자가 보험기간 중 사망하거나 장해률이 80%가 넘으면 가입금액을 지급한다.

건강관리비

가입자가 보험기간 중 일정기간 동안 생존했을 경우 건강관리비 목적으로 보험금을 지급한다.

치매진단금

가입자가 보험기간 중 치매보장개시일 이후에 치매로 진단됐을 경우 최초1회에 한하여 진단비를 지급한다.

치매진단금의 경우 면책기간 및 감액기간이 존재하는 경우도 있으니 이를 확인해야 한다.

면책기간은 가입 후 90일 동안 보험금이 지급되지 않는 기간을 말하며 감액기간은 면책기간이 종료된 후 1~2년간 지급액의 50%를 삭감하는 기간을 말한다.

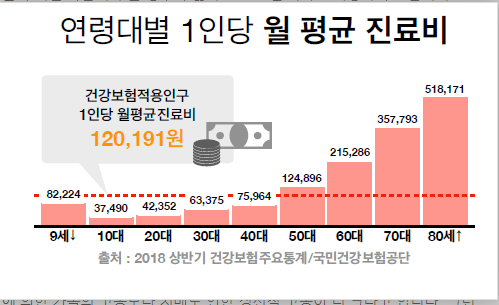

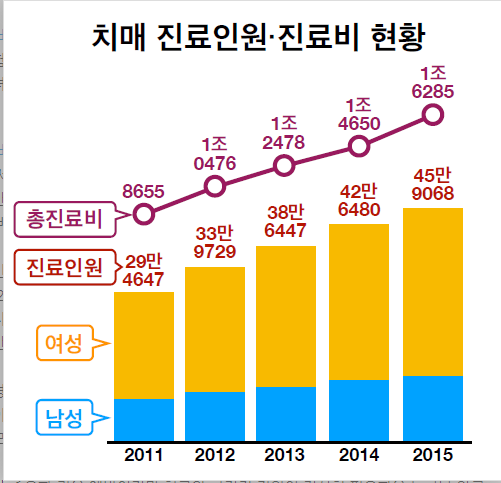

치매진단비 필요성

치매는 노인 질환 증가율 1위를 차지하는 질병으로 고령화 시대가 되며 사회적 문제로 떠오르고 있다.

치매에 걸린 노인들은 하루 평균 9시간 정도의 돌봄이 필요하므로 환자 본인은 물론 가족의 고통도 크다.

만약 간병인을 고용하게 된다면 간병비도 상당한 부담이 되는데, 이러한 상황을 예방하려면 미리 보험가입 등으로 대비를 해야 한다.

치매의 종류

치매는 종류에 따라 발병 시 증상이 다르다. 알츠하이머 치매는 서서히 기억장애가 심해지지만 혈관성 치매는 갑자기 발생하거나 계단식으로 악화된다.

일반적으로 알츠하이머 치매가 가장 많이 발병하며 전체 비중 중의 70% 정도를 차지한다.

혈관성은 17% 정도이다. 그 외에도 파킨슨 치매, 루이체 치매 등이 존재한다.

보험 가입 시 치매의 종류를 정확히 알아야 하는데, 상품에 따라 특정 치매만을 보장하는 것이 있기 때문이다.

예를 들어 알츠하이머만을 보장하는 상품에 가입했는데 혈관성 치매가 발생한다면 보험금을 일절 받을 수 없다.

치매진단비 가입 시 주의사항

중증치매는 물론 경증치매도 보장되는 상품을 선택해야 한다. 치매환자 중 대다수가 경증치매이므로 경증치매의 보장내용을 자세히 살펴봐야 한다.

보험금 대리청구인을 반드시 지정할 것. 치매환자는 기억장애가 심해지면 자신이 보험에 가입했는지도 까먹게 된다.

이를 대비해 가족 중 한 명을 대리청구인으로 미리 지정해놔야 보험금을 지급받을 수 있다.

중증치매로 진단될 경우 납입면제가 되는 지 확인해야 한다. 납입면제란 보험료를 내지 않고도 보장을 받을 수 있는 정책이다.

재해상해특약

재해사망보험금

가입자가 보험기간 중 재해로 사망을 하거나 장해률 80%이상의 장해상태가 되면 가입금액을 지급한다.

재해장해보험금

가입자가 보험기간 중 재해로 3%이상 80%미만에 해당하는 장해상태가 되면 해당 보험금을 지급한다.

재해상해특약을 상해후유장해라고 명칭하는 곳도 있다.

수술특약

골절수술비

가입자가 보험기간 중 재해로 인해 골절로 진단이 확정되고 이로 인해 직접적인 목적으로 수술을 했을 때 보장한다.

나이가 많을 경우 뼈가 약해지고 근력이 저하되어서 골절의 위험성이 높기 때문에 가급적이면 추가하는 것이 좋은 특약이다.

화상 수술비

가입자가 보험기간 중 재해로 인해 화상이 확정되고 이로 인해 직접적인 목적으로 수술을 했을 때 보장한다.

화상 수술비의 경우 화상의 정도에 따라 보장이 다를 수 있다. 심재성만을 보장하는 경우도 있고 표재성도

함께 보장하는 경우도 있으므로 가입 전 자세히 살펴봐야 한다.

치매의 종류

치매는 종류에 따라 발병 시 증상이 다르다. 알츠하이머 치매는 서서히 기억장애가 심해지지만 혈관성 치매는 갑자기 발생하거나 계단식으로 악화된다.

일반적으로 알츠하이머 치매가 가장 많이 발병하며 전체 비중 중의 70% 정도를 차지한다.

혈관성은 17% 정도이다. 그 외에도 파킨슨 치매, 루이체 치매 등이 존재한다.

보험 가입 시 치매의 종류를 정확히 알아야 하는데, 상품에 따라 특정 치매만을 보장하는 것이 있기 때문이다.

예를 들어 알츠하이머만을 보장하는 상품에 가입했는데 혈관성 치매가 발생한다면 보험금을 일절 받을 수 없다.

치매진단비 가입 시 주의사항

중증치매는 물론 경증치매도 보장되는 상품을 선택해야 한다. 치매환자 중 대다수가 경증치매이므로 경증치매의 보장내용을 자세히 살펴봐야 한다.

보험금 대리청구인을 반드시 지정할 것. 치매환자는 기억장애가 심해지면 자신이 보험에 가입했는지도 까먹게 된다.

이를 대비해 가족 중 한 명을 대리청구인으로 미리 지정해놔야 보험금을 지급받을 수 있다.

중증치매로 진단될 경우 납입면제가 되는 지 확인해야 한다. 납입면제란 보험료를 내지 않고도 보장을 받을 수 있는 정책이다.

재해상해특약

재해사망보험금

가입자가 보험기간 중 재해로 사망을 하거나 장해률 80%이상의 장해상태가 되면 가입금액을 지급한다.

재해장해보험금

가입자가 보험기간 중 재해로 3%이상 80%미만에 해당하는 장해상태가 되면 해당 보험금을 지급한다.

재해상해특약을 상해후유장해라고 명칭하는 곳도 있다.

수술특약

골절수술비

가입자가 보험기간 중 재해로 인해 골절로 진단이 확정되고 이로 인해 직접적인 목적으로 수술을 했을 때 보장한다.

나이가 많을 경우 뼈가 약해지고 근력이 저하되어서 골절의 위험성이 높기 때문에 가급적이면 추가하는 것이 좋은 특약이다.

화상 수술비

가입자가 보험기간 중 재해로 인해 화상이 확정되고 이로 인해 직접적인 목적으로 수술을 했을 때 보장한다.

화상 수술비의 경우 화상의 정도에 따라 보장이 다를 수 있다. 심재성만을 보장하는 경우도 있고 표재성도

함께 보장하는 경우도 있으므로 가입 전 자세히 살펴봐야 한다. |